OECDグローバル・デジタル課税プロジェクトはPillar 1(Amount A及びAmount B)、及びPillar 2から構成されますが、その内最も早く2024年度から主要各国で施行されたのが、デジタル課税よりもタックスヘイブン課税の性質を有するPillar 2(グローバルミニマム課税)でした。いわゆる当初のデジタル課税案に最も近いとされるPillar 1のAmount A(巨大企業の超過利益再配分)については成立が絶望的である中、次に施行される可能性が高まってきたのが、デジタル課税とは関係の無いPillar 1のAmount Bです。2024年4月号の本月報記事と若干重複しますが、今月号から2回にわたり、Amount Bの仕組みの再整理、及び進捗状況等について記します。

1.Amount Bとは

Amount Bとは通常の販売活動から生じる利益を指し、その利益が移転価格税制に則しているかの算定に関して、通常の方法を用いた分析が困難な税務執行能力の低い国の為に、その算定方法を統一・簡素化する仕組みです。Amount Aの算出方法が複雑の為、デジタル課税に関係ないAmount Bの算定については簡素化を認めるという、Amount Aとの抱き合わせを理由にPillar 1に含まれました。

2.Amount B適用方法の概要

(1)適用対象:以下の全てを満たす取引(金額基準はなく、小規模な取引でも対象)

- 第三者への有形資産の卸売販売を目的とする関連者間の売買又は販売代理・仲介取引

- 価値ある無形資産や重要なリスクを保有しない

- 1次産品(コモディティ)の売買、全売上の20%超の小売、及び販売以外の活動(製造等)を行わない

- 販売管理費が売上高の3%~20%(国によっては30%)の範囲内に収まる

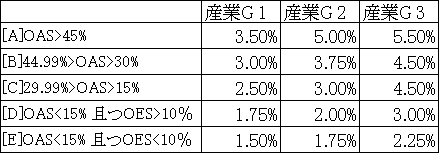

(2)適用利益率の決定

- 適用取引(企業)を以下表における3つの産業Group(※1)のいずれかに分類

- 適用企業の営業資産(※2)/売上高比率(OAS)及び販売管理費/売上高比率(OES)の各直近3年平均を計算の上、[A]~[E]のいずれかに分類

- 以下マトリックス表より、適用する利益率を決定

(Amount B売上高営業利益率(※3)マトリックス表)

※1:産業G1:食品、消耗品、資材、金属等、産業G2:電機、自動車の製品・部品、衣料、化学、医薬品等、産業G3:医療機械、産業用機械・工具・部品)

※2営業資産=固定資産+(売掛金+在庫-買掛金)

※3 営業利益はOECDガイダンスではEBIT(利子及び税金費用控除前利益)と表示されている。

例えば、適用企業が医薬品の卸売会社であり、OAS平均が10%、OES平均が15%である場合、産業G2及び[D]分類に該当する為、売上高営業利益率2.0%±0.5%(=1.5%~2.5%)の範囲が独立企業間利益率として適用されます。なお、このマトリックス表は5年毎に更新される予定です。

(3)適用利益率の調整

a.販売管理費水準によるクロスチェック

販売管理費に占める営業利益の比率が[A]~[E]の分類毎に定められた範囲(例えば[A]では上限70%<一部の国では80%>~下限10%)に収まらない場合、同範囲に収まるように上記の適用売上高営業利益率が調整されます。

b.データ入手可能性の地域差異の調整

適用対象企業が、上記マトリックス表作成のベースとなったデータベースに十分なデータが含まれていない特定の国に所在し、それら所在国の信用格付けがBBBマイナス以下の場合、利益率の上乗せ調整が行われます。その国の信用格付けが低いほど上乗せ率が増加する仕組みになっています。

3.適用対象国その他

2024年6月の追加ガイダンスにおいてOECDは、Amount B適用対象の候補国ともいえる66ヵ国のリスト「Covered Jurisdiction」を発表しました。元々が税務執行能力の低い国への適用を想定していることもあり、日米欧の先進国は含まれておらず、例えば東南アジアではマレーシア、フィリピン、タイ、ベトナムのみ含まれています。リスト掲載国にAmount B導入義務がある訳ではなく、またリスト以外の国の導入を阻むものでもないことから、本リスト発表の意味は殆どなかったといえます。

各国がAmount Bを適用するか否かは任意ですが、適用する場合は(1)各企業に適用するか否かの選択権を与える、(2)その国では該当企業には強制適用とする、のいずれかを選択します。適用は今年2025年1月以降となっているものの、現時点でAmount Bの導入を決めた国は未だありません。但し税務執行能力が低くない筈の米国が昨年12月、Amount Bを適用する規則案を出す予定である旨の通知を発表しました。(翌月号に続く)

(執筆:株式会社コスモス国際マネジメント 代表取締役 三村 琢磨)

(JAS月報2025年3月号掲載記事より転載)