経済協力開発機構(OECD)は、世界140ヵ国における2023年相互協議(Mutual Agreement Procedure、“MAP”)統計を2024年11月15日に発表しました。

移転価格税制など国際課税により二重課税が生じた場合、基本的に租税条約締結国間であれば、納税者の申請により、両国政府当局間で二重課税を排除する為の相互協議を行ってもらう事ができます。相互協議において、両国当局は二重課税排除を「解決するよう努める」義務を負うものの、解決する義務自体までは負っていないことから、協議が成功し二重課税が排除されることもあれば、協議が決裂し二重課税が排除されない事もあります。以下、2023年MAP統計の概要を紹介します。

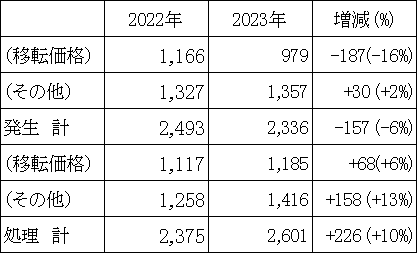

1.全世界の発生・処理件数

2023年は、相互協議の発生件数が前年比6%減少した一方、相互協議の処理件数は前年比10%増加しました。処理件数の増加の原因としてOECDは、多くの国において税務当局が相互協議担当者の数を増やしたことが寄与していると述べています。また、処理件数が発生件数を上回ったことにより、全世界での相互協議繰越件数は前年比280件減(-4%)の6,175件となりました。

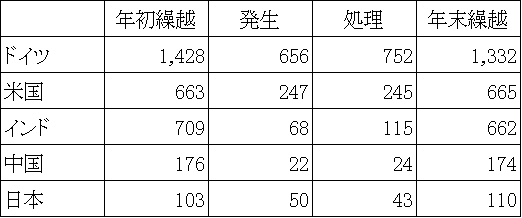

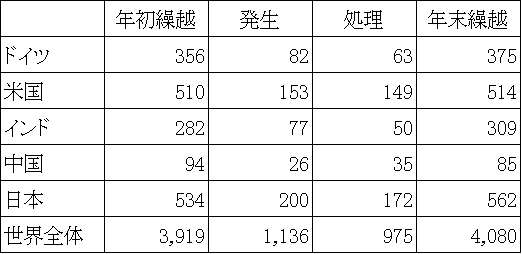

2.2023年の相互協議件数(主要国)

上記主要国の中で圧倒的に件数の多いのはドイツですが、ドイツに限らず欧州各国は国が近いので当局間の協議も頻繁に行えるためか、多くの相互協議件数をこなしています。欧州のみならず米国やインドでも相互協議は多く活用されている一方、中国や日本の件数は少なくなっています。日本は事前確認(Advance Pricing Arrangement、“APA”)の相互協議件数は非常に多いのですが、本MAP統計ではAPAに係る相互協議件数は含まれていません。但し後述の通り今回からOECDはAPA統計も発表しています。

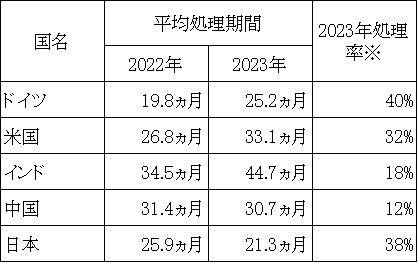

3.相互協議の平均処理期間及び処理率

※ 処理率:2023年に処理された件数÷(2023年初の繰越件数+⦅2023年発生件数÷2⦆)

2023年に処理された相互協議事案に要した世界全体の平均期間は27.3ヵ月と、2022年の25.3ヵ月から増加しましたが、OECDによると、これは各国が長期化していた事案を数多く処理した結果であるとのことです。個別にみても、件数の多いドイツ、米国、インドで全て増加しています。

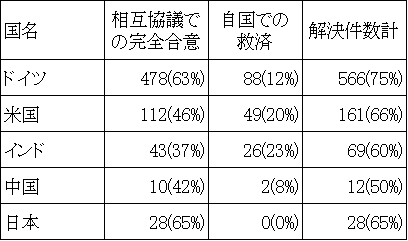

4.相互協議における解決件数(2023年)

(カッコ内は処理件数全体に対する割合)

ドイツは多くの件数をこなしながら相互協議による完全合意率も60%超の実績は目立ちます。完全合意率は低いが自国での救済率でカバーしているインド、完全合意率は高いが自国での救済可能性は極めて低い(2023年はゼロ)日本などは、例年と同じ傾向です。

5.APA統計:2023年の二国間APA件数

更正課税により生じた二重課税を排除する為の相互協議と異なり、APAでは二重課税を事前に防ぐ為の相互協議が行われます。2023年から初めてAPA統計が発表されましたが、ここでは日本が発生、処理件数共に最多となっており、APAにおける日本の存在感は大きいといえます。但し、APAの締結には膨大な費用を要するにもかかわらず、日本では大手事務所系専門家の営業もあり、対費用効果を望めない取引規模・税務リスクの企業までAPAを申請しているという背景も併せて考える必要があるでしょう。

(執筆:株式会社コスモス国際マネジメント 代表取締役 三村 琢磨)

(JAS月報2024年12月号掲載記事より転載)