移転価格税制の対象となるのは関連者間取引であり(主に国外関連会社との取引、但し一部の国では国内の関連者間取引も対象となる)、当然ながら取引当事者が“関連者”であれば関連者間取引となります。しかし注意しなければならないのは、“関連者”の定義は国によって異なるということです。例えば日本の場合、大きく分けて(1)50%以上の株式保有関係(間接保有関係、及び同じ法人に50%以上を保有される兄弟関係も含む)及び(2)一方の法人が他方の法人の事業方針の全部又は一部につき実質的に決定できる関係(代表役員又は半数以上の役員の兼任、取引や資金調達の大部分を依存など)が定められており、(1)は形式出資基準、(2)は実質支配基準と呼ばれますが、それらのいずれかに該当すれば取引当事者は移転価格税制上の関連者とみなされます。

一方海外各国は自国の税制で、それぞれ異なる関連者の定義を有しています。特に注意が必要なのは、形式出資基準に関して日本よりも低い基準値が定められている国です。日本の親会社の出資比率が50%未満である海外関連会社の場合、日本では(実質支配基準にも該当しなければ)移転価格税制の対象にはならないものの、その関連会社が所在する国の税制によっては移転価格税制の対象となり、移転価格文書作成等コンプライアンス対応が必要となる可能性があります。

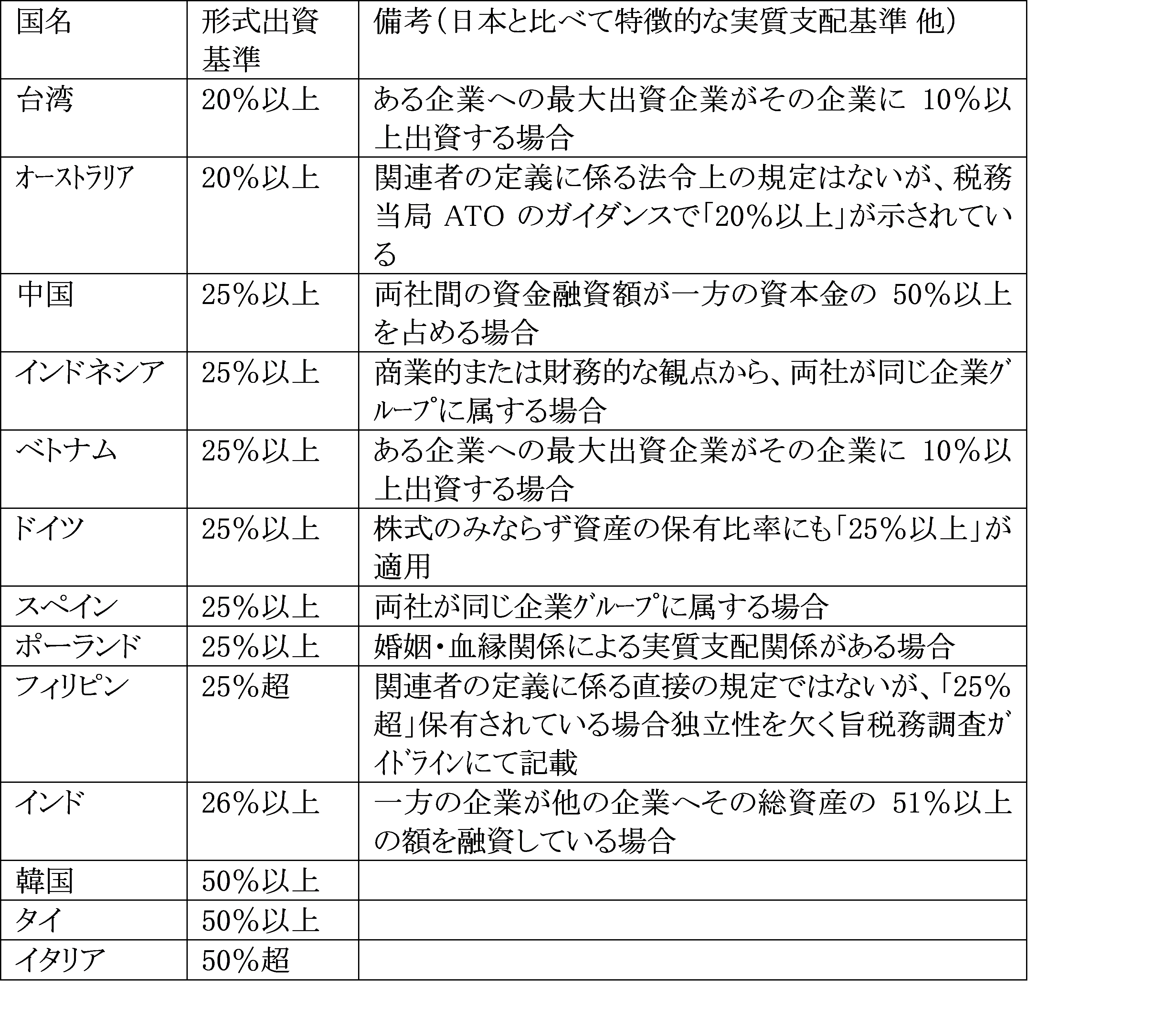

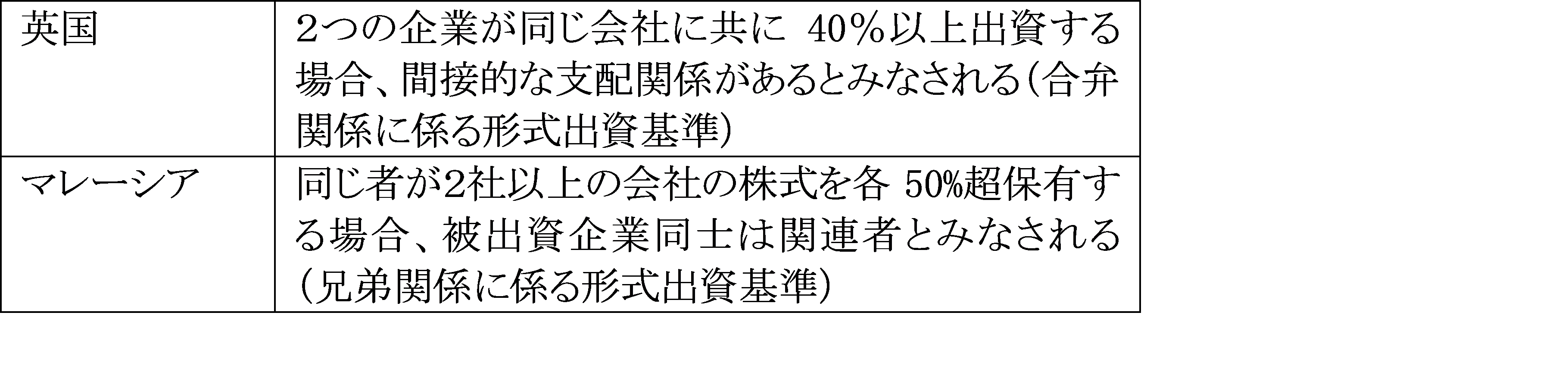

以下、日本企業が相当数の関連会社を有していると思われる主な海外諸国における関連者の定義を簡単に表にまとめてみました。

1.主要各国における関連者の定義

(1)形式出資基準が示されている国

(2)基本的には実質支配基準のみであるが、一部限定的に形式出資基準が存在する国

(3)実質支配基準のみ定められている国

米国、香港、シンガポール、オランダ 他

2.留意点

企業が海外進出する際は、通常100%出資子会社を設立しますが、中には現地企業や他の日本企業との合弁などで出資比率が50%を下回る関連会社もみられます。そのような関連会社が形式出資基準の基準値が低い国に所在する場合、実質的な支配が及んでいなくても形式出資基準のみで関連者と定義され、現地で移転価格税務調査が行われるリスクがあります。

また、実質支配基準に詳細な規定がある国も少なくなく、例えば台湾やベトナムでは、現地企業への出資比率が規定(20%/25%)未満でも最大の出資者であれば、10%以上の出資で関連者とみなされます。またインドネシアやスペインでは、出資比率にかかわらず、何らかの理由でグループ企業であるとみなされるだけで関連者と定義される旨の規定があります。

近年国境を越えた(M&A等)投資活動が増えており、中には海外企業への低率の出資から始めるケースもみられますが、そのような場合でも現地で関連者とみなされ移転価格税制の対象となるリスクがありますので、税務コンプライアンスを怠ることのないよう事前調査による確認が必要となります。

(執筆:株式会社コスモス国際マネジメント 代表取締役 三村 琢磨)

(JAS月報2024年11月号掲載記事より転載)