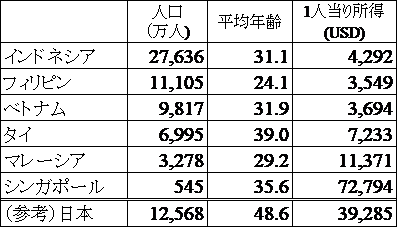

フィリピンはASEANで2番目に人口が多い国で、平均年齢もASEAN主要国中最も若く(これには平均寿命が短いという問題もありますが)、更に最近の実質経済成長率も2022年で前年比7.7%と比較的高く、今後の成長可能性が見込める国といえます。英語が公用語であり、ビジネスは全て英語で通用する所も大きなメリットです。

表:ASEAN主要国の統計値比較

(出所)人口及び1人当り所得は世界銀行(2021年)。平均年齢(全人口の中位置年齢)はWorldData.info(2018~2021年)。

但し日本からの直接投資額は、上記表のASEAN主要6ヵ国中未だフィリピン向けが最も少なくなっています。その原因としては、投資先を選定する際に考慮する要素であるインフラ整備状況や治安面で見劣りする他、税制面に関しても、法人税率、付加価値税率共に上記6ヵ国中最も高い事も挙げられると思います。法人税率は、以前は30%と日本並みの高さでしたが、ドゥテルテ前大統領時代に抜本的な改正税法であるCorporate Recovery and Tax Incentives for Enterprises(“CREATE法”)が成立、2021年より25%に引き下げられたものの、それでも上記6ヵ国では未だに最も高くなっています。

また、CREATE法の主目的である税負担の公平化に基づき、法人税率引下げと同時に、Philippine Economic Zone Authority(“PEZA”)などの経済特区に所在する企業への優遇税制が見直されました。

コロナ禍による社会的制限がとりあえず殆ど撤廃されたのを機に、日系フィリピン企業に関連するコロナ禍以降の主な税務トピックを以下記します。

(1)法人税:優遇税制の縮小

経済特区に所在する企業は、従来は輸出型の製造・加工会社を中心に最大8年の法人税免税(業種、所在地により異なる)及びその後は総所得(Gross Income)に対し5%の特別税率が課せられていました。但し総所得といっても原価以外に販売費なども控除可能であり、且つこの5%課税には期間制限がなかったことから、かなりよい条件といえました。それに対しCREATE法では、免税期間4~7年の後、5%特別税率での課税期間を最長10年に制限しました(既に優遇を受けていた企業も含む)。

(2)付加価値税(VAT)に関する優遇の縮小

上述したPEZA等の経済特区に所在する企業は、以前は特区外のフィリピン国内企業からの物品・サービスの購入に関してはVAT 0%が適用できました。しかしCREATE法施行後は、それら特区企業の事業に直接且つ限定的に使用される物品・サービスの購入以外は通常の12%で課税されることになりました。更に2022年発行の税務通達により、直接且つ限定的に使用される費用に関する定義が狭まり、会計事務所への支払いや物流コストも12%課税対象とされ税務調査で否認されるなど、実務も混乱しているようです。要するに、特区企業におけるVATの軽減メリットは確実に少なくなっています。

(3)グローバル・ミニマム課税の優遇税制への影響

世界的に導入が予定され、日本でも2024年度から施行予定のグローバル・ミニマム課税(以下“GMT”)の適用対象となる総収入7.5億ユーロ(約1,100億円)以上の企業グループにおいて法人税実効税率が15%未満の海外拠点は、2024年度から日本で15%との差額分を合算課税されます。GMTの計算上それら海外拠点の労務費及び有形資産額の一定割合を課税対象所得から控除できる為、その場合課税率は15%を下回りますが、何れにせよGMTが適用される大企業における(フィリピンを含む)海外子会社が享受する法人税優遇税制のメリットは大きく減少する可能性があります。

(4)移転価格税制

移転価格税制の導入が他国に比べ遅れていたフィリピンですが、紆余曲折を経て2020年12月にようやく移転価格文書化制度が施行され、大規模納税者(年商10億ペソ〈約25億円〉以上等)や優遇税制を受けている経済特区企業で、且つ一定額以上の関連者間取引額がある企業は法人税申告期限迄に移転価格文書を作成する義務が生じました。

しかし、移転価格に関する税務調査が行われたという話は未だに殆ど聞こえてきません。現地の会計士によると、税務当局BIRにおいて移転価格を調査できる人材が現時点でもかなり少ないようです。これは、企業にとって現時点では朗報と言えるかもしれません。但しBIRは日本など外国の当局から研修を受けるなど移転価格執行の準備を進めているという話も伝わってきます。少なくとも法令上移転価格文書作成義務に該当する企業は、コンプライアンス目的で移転価格文書を作成しておくのが無難でしょう。

(執筆:株式会社コスモス国際マネジメント 代表取締役 三村 琢磨)

(JAS月報2023年9月号掲載記事より転載)