国税庁が2022年6月に改定した移転価格事務運営要領に関して、前月号に引続き今回も金融取引に関する改定の概要を紹介します。

1.貸出利率の算定方法(前回より続く)

(d) 信用格付を用いた貸出利率算定方法の例

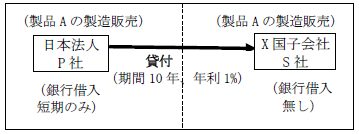

上図は、事務運営要領と同時に国税が改定した参考事例集の事例4<前提条件2>から引用しています。本事例によると、外部信用格付機関が公開している情報では、P社の信用格付はA、S社の信用格付はBとされており、他にP社-S社間の関連者間貸付取引と比較可能な銀行借入や客観的な利率の指標が無い中、S社と同程度の信用力であるBの信用格付を有する法人の借入利率の平均値である3%を基に独立企業間価格を算定するとしています(要するにP社-S社間で適用されていた1%は更正課税されます)。

本事例は、信用格付が公開されている企業の例なので、基本的には上場企業・大企業のケースを想定していると思われます。しかし、本事例の解説には「国外関連取引における借手が、外部信用格付機関の信用格付を得ていない場合であっても、公開の財務ツール等から当該国外関連取引における借手と同様の信用力を有する企業に付されるであろう信用格付を算定できる場合には、当該信用格付を用いて独立企業間価格を算定することができるときがある。」と記されています。つまり、外部格付を有していない企業に対しても、財務ツール等からみなし信用格付を算定し、それに基づいて課税する事が可能の様に示唆されています。勿論、税法に記載が無い事に関し参考事例集のみに基づいて課税できるとは思いませんが、今後の国税の執行方法を示唆している可能性があり、注意が必要です。そのようなみなし格付課税をされない為には、他の方法、例えば比較可能な市場金利等に基づく合理的な関連者間貸出利率を予め算定しておくことが必要でしょう。

2.債務保証料率の算定方法

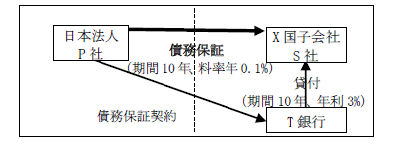

関連者間の債務保証等取引に関しては、今回初めて料率算定の方法が定められました。事務運営要領3-8(6)では、例えば(1)当該債務保証等を行った場合と行わなかった場合の、元取引の支払利率の差、(2)デフォルト確率に基づく期待損失率、(3)同様の信用リスクに係るデリバティブ(クレジット・デフォルト・スワップなど)のスプレッド、などを比較対象取引とみなして使用できるとされました。また参考事例集の事例4<前提条件3>では、以下の料率算定方法が示されました。

前提条件(1):公開されている信用格付はP社がA+、S社がAであった。本来同条件で格付Aの企業の借入利率は4%だが、S社はP社から債務保証を受ける事により、格付A+の企業の借入利率である3%で借りる事が出来た。

前提条件(2):S社の期待損失率は0.5%であった。

これらをもとに、本事例では独立企業間保証料率を、保証による銀行借入利率低減効果(4%-3%=1%)と期待損失率(0.5%)の平均である0.75%と算定しています。しかしこの方法については、なぜ利率低減効果と期待損失率を平均するのかについての論理的根拠が不明です。また、期待損失率が1%を超えた場合、保証料率は利率低減効果を上回ってしまい、保証を受ける事によりS社は損をするという奇妙な事になります。仮に期待損失率を使わないとしても、利率低減効果の100%をP社が保証料として徴収したら、日本法人のP社に一方的に有利になってしまいます。独立企業間取引はwin-winだからこそ成立するのに、本事例ではそういったビジネスの視点が欠けています。いずれにしてもこれらのガイダンスはあくまで例示であり、適用が強制されることはない筈ですが、こういった方法が適用され不当に高い保証料を海外子会社から取らざるをえないリスクが高まったことは確かであり、先手を打ってより論理的な保証料率を算定しておくことが望まれます

(執筆:株式会社コスモス国際マネジメント 代表取締役 三村 琢磨)

(JAS月報2022年8月号掲載記事より転載)